(Artikkelia päivitetty 3.1.2020)

Nyt kun viimeksi läpi käyty kahdenkertainen kirjanpito on hallussa, voimme perehtyä hieman yksityiskohtaisempiin aiheisiin: yksityisnostoihin ja kululaskuihin. Valitsin nämä aiheet siksi, että pääsisit käytännössä näkemään, miten kirjaukset kirjanpidossa menevät ja ehkä sisäistät kirjanpidon periaatteet hieman syvällisemmin.

Yksityisnostot (ja -sijoitukset) eivät vaikuta tulokseen

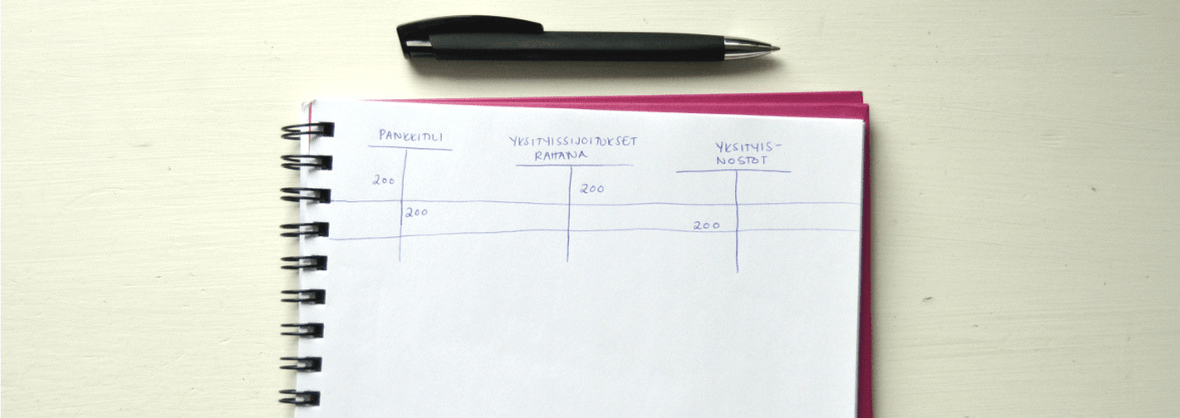

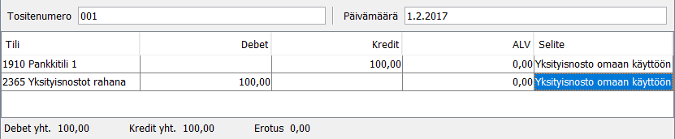

Käytännössä jos tarvitset rahaa toiminimesi tililtä, voit sitä sieltä vain ottaa. Tämä merkitään kirjanpitoon yksityisotoksi:

Otettu summa vaikuttaa kirjanpidossa vain pankkitilin saldoon – se ei siis ole mikään kulu, eikä siten vaikuta lopulliseen tilikauden tulokseen (tulos = tilikauden tulot – kulut). Siten et myöskään maksa siitä mitään veroja, koska vero huomioidaan tuloverona tuosta koko tilikauden tuloksesta.

Yksityisnostoja tehdessäsi huomioi kuitenkin, että pankkitilillä tulee olla tarpeeksi rahaa maksaaksesi kuukausittaiset menot ja maksettaviksi koituvat verot ja alvit.

Huom: Jos käytät toiminimen pankkitiliä omiin menoihin huomattavan paljon, ja yksityisnostojen kirjaaminen käy liian työlääksi, on mahdollista käyttää kirjanpidossa Pankkitilin sijaan Kassatiliä. Kirjanpidon kassatili on käteistä rahaa tarkoittava tili, ja se löytyy Rahat ja pankkisaamiset alatilinä nimellä Kassatili. Tällöin toiminimen rahoja käsitellään vähän kuin käteisenä rahana, vaikka käytännössä pankkitiliä käyttäisitkin. Jos kirjanpidossa on Pankkitili, on tilin saldon täsmättävä kirjanpidossa käsiteltävän tiliotteen saldoon.

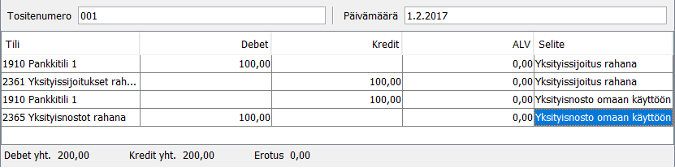

Kuten yksityisnostoja, myös yksityissijoituksia voi toiminimellä tehdä – eli siirtää rahaa yrityksen tilille. Itse olen joutunut käyttämään tätä tiliöintiä, kun esimerkiksi henkilökohtaiset veronpalautukset humpsahtivat toiminimen tilille. Kun sitten siirsin nuo rahat suoraan toiminimen tililtä omalle tililleni, näytti kirjaukset tältä:

Kululaskut käyttöön, kun olet maksanut omalta tililtäsi toiminimen menoja

Hyödynnän itse kululaskuja, kun olen maksanut omilla rahoillani esimerkiksi puhelinlaskun tai työmatkojen kuluja. Kululaskupohjia löytyy monenlaisia, itse loin tällaisen kopioiden jotain netistä löytyvää pohjaa.

Kululaskulle kirjaan yksinkertaisesti, mikä kulu on kyseessä, paljonko se oli ja milloin se on maksettu. Lisäksi kululaskulta pitää näkyä, mille kuukaudelle kulu kuuluu, ja yleiset tiedot: tilinumero ja nimi, mukaan liitetyt kuitit, päiväys ja allekirjoitus.

Tuohon esimerkkipohjaan olen laittanut esimerkin, miten olen maksanut omalta tililtäni koko tammikuun puhelinlaskun ja helmikuun työmatkan junalipun. Pyydän kululaskulla korvausta vain 71 % puhelinlaskusta, koska käytän puhelinta myös henkilökohtaisiin asioihin. Tuon prosentin olen laskenut sillä perusteella, että 5 päivää 7:stä puhelin on työkäytössä.

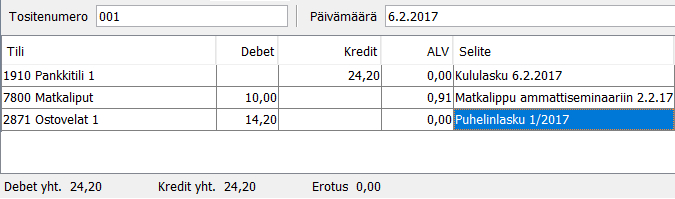

Esimerkkipohjan kirjaukset menisivät sitten kirjanpidossa näin (huomioi kirjatut päivämäärät):

Ensin kirjaan kululaskun päivämäärällä koko kululaskun, eli paljonko tililtä maksettiin rahaa pois ja mitä maksut olivat. Matkalippu kuului kululaskun kuukaudelle, eli helmikuulle, joten se kirjattiin heti omalle tililleen. Myös alv 10 % huomioitiin, koska laskun mukana toimitettiin kuitti, josta maksettu alv näkyi. Puhelinlaskun kirjasin ostovelaksi, koska se kuuluu tammikuun kuluksi.

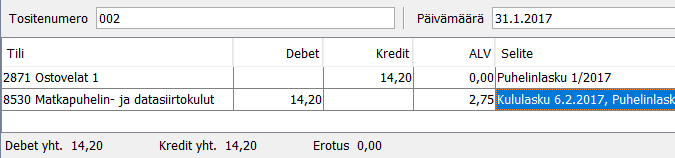

Seuraavaksi kirjaan tuon puhelinlaskun sinne minne se kuuluu. Päivämäärä laitetaan tammikuun puolelle, ja aikaisemmin ostovelaksi kirjattu summa poistetaan ostovelat-tililtä ja laitetaan puhelinkuluksi. Tässä vaiheessa voidaan huomioida myös maksun sisältämä alv 24 %, joka näkyy kululaskun mukana toimitetulla kuitilla (eli maksetulla puhelinlaskulla).

Tässäpä nyt aloituspaketti kirjanpitoihin liittyen – laittakaa ihmeessä kommentteja ja kysymyksiä, jos kaipaatte jotain lisätietoja. Ensi kerralla käynkin sitten juuri tekemieni starttirahan jatkohakemuksen ja alv-ilmoituksen kimppuun…

Kiitos paljon sinulle selkeästä esityksestä! Yhdenkertaisen kirjanpidon saloja (jos niitä nyt edes on…) on joka paikassa esitelty toiminimiläisille, mutta kahdenkertaistapa ei. Ja minäkin kuulun niiden hurjien joukkoon, joka on myös julkisesti luvannut toiminimelleen kahdenkertaisen kirjanpidon ja tietenkin, teen sen ihan itse ilman kirjanpitäjätaustoja. Onneksi edes jonkin verran on tullut raavittua näitä asioita harrastustoiminnassa sekä työpuolella luettua valmiita talouslappuja. Ihan eri asia tämä on silti tehdä ihan ite. Eka tilikausi päättynyt minullakin :-)

Kiitos! Kieltämättä haasteita tulee eteen kun itse kirjanpitoja tekee, mutta on niitä asioita myös palkitsevaa selvitellä, kun omasta liiketoiminnasta on kysymys. Onnea ja menestystä! :)

Paitsi, että osakeyhtiössä ei voi tehdä yksityisnostoja. Osakeyhtiössä maksetaan aina palkkana tai osakeantina. Kannattaapi korjata tuo kohta;)

Oho, kiitos huomautuksesta, jopa olikin jäänyt virheellisesti maininta osakeyhtiöstä tuonne! Korjasin sen nyt pois, niin ei vahingossa osakeyhtiölliset pääse hämääntymään :)

Hei, voi olla hassu kysymys, mutta tähän en ole löytänyt selkeää vastausta; tuleeko toiminimen kirjanpidossa ehdottomasti olla pankkitilin saldot vai riittääkö yritystoiminnan puolen tapahtumat kirjattuna. Kaikki muu silloin yksityistä rahankäyttöä.

Hei, kiitos kysymyksestä! Olen käsittänyt, että toiminimen rahaliikennettä voi pyörittää vaikka omalla henkilökohtaisella tilillään kaikkien muiden henkilökohtaisten kulujen ja tulojen joukossa, eli pääasia että kirjanpidossa näkyy vain selvästi toiminimen tulot ja menot – ei haittaa vaikka pankkitilin saldossa pyörii ihan muut luvut :)

Jos pankkitiliä käyttää sekä omiin, että yrityksen menoihin, on pankkitiliä käytettävä ikäänkuin käteistä rahaa, eli kassatiliä. Eli kirjanpidossa ei silloin ole pankkitiliä, vaan kassatili ainoastaan. Suositeltavaa kuitenkin on, että yrityksellä on erillinen pankkitili. Sen ei tarvitse olla yritystili vaan se voi olla erillinen tili henk.koht nimissä. Toiminimellä ei ole pankkitili pakollinen, mutta toiminimenkin on pidettävä yrityksen rahat erillään henkilökohtaisista rahoista. Jos kirjanpidossa on pankkitili, on saldon myös oltava sama kirjanpidossa kuin mitä se tiliotteella on. Toinen tapa on tiliöidä kaikki yksityishankinnat tililtä yksityisnostoiksi, tällöin myös pankkitilin saldo on tiliotteella sama kuin kirjanpidossa.

Kiitos Marja selkeästä vastauksesta! Itse olen tehnytkin juuri noin, että jos joskus tulee pääsääntöisesti toiminimen käytössä olevalta tililtä henkilökohtaisia kuluja tai nostoja, nämä kaikki kirjaan yksityisnostoiksi, jolloin tilin saldo täsmää kirjanpitoon.

Kiitos paljon vastauksistanne! Kysymässäni tilanteessa onkin juuri niin päin että toiminimen toimintaa yksityistilillä on murto-osa, pääosa yrittäjän omaa henk.koht. tapahtumia. Tällöin siis riittää kassatili kirjanpidossa ja tilin saldot saavat jäädä pois..

voiko kassatili olla esimerkiksi pankkisaamiset?

Kiitos kysymyksestä, alla Marja-Liisalta selkeä vastaus tähän, mikäli ei tullut jo ilmoitusta tuosta vastauksesta :)

Ei voi olla. Kassatili on ihan käteistä rahaa tarkoittava tili ja kirjanpidossa Kassatilin nimellä ja on Rahat ja pankkisaamisten alatili.

Kiitos Marja-Liisa selkeästä vastauksesta! Täydennänpä näillä tiedoilla myös tuota itse blogitekstiä :)

Hei vaan. Jos haluaa tehdä vapaaehtoisen tilinpäätöksen toiminimessä, ja kassatili näyttää miinusta ostojen takia, tarvitseeko ennen tilinpäätöstä tehdä oikaisukirjaus (esim. an yksityissijoitukset per rahat/käteisvarat).

Hei Teija! Nyt meni kyllä jo niin spesifiksi kysymykseksi, että ollaan oman osaamiseni ulkopuolella. En siis osaa sanoa, pitääkö noin välttämättä tehdä, mutta itse tuossa tilanteessa tekisin – ja juurikin noin kuin tuossa kuvaat, eli omassa tapauksessa menisi per pankkitili ja an yksityissijoitukset (ja tuolloin siis siirtäisin omalta tililtä yrityksen tilille tarvittavan määrän varoja).

an yksityisotot?

Hei! ensimmäinen veroilmoitus on nyt minunkin kohdalla ja mietin nyt että menikö kaikki päin metsää? Toiminimi minulla on, ja toiminta on sivutoiminta päivätyön oheella. En ole pidänyt mitään varsinaista kirjanpitoa, tai kirjanpidoni oli lähinnä kuittien ja laskujen kerääminen. Riittääkö se? Pidän yrityksen rahat erillisellä tilillä ja siitä olen siirtänyt rahat käyttötililleni yksityisnostoina. Veroilmoituksen täyttämisessä häiritsee kohta ” kirjanpidon ulkopuolella olevat muut kulut” kun erikseen vielä ” muut kulut”. Kumman täytyy valita? Olen ihan panikiissa, että olenko menettellyt ihan väärin. Voisitko ystävällisesti selittää?

Hei Natalja, kiitos kysymyksestä! Vähimmillään veroilmoitukselle riittää, kun saat ilmoitettua paljonko olet tehnyt myyntiä, ja paljonko yritystoiminnalle on koitunut kuluja. Pienessä sivutoimisessa toiminnassa ei siis tarvitse olla mitään massiivista kirjanpitoa, kunhan itselläsi on ylhäällä nuo verottajan vaatimat tulo- ja kulutiedot ja kaikki paperit (myynti- ja ostolaskut) pysyvät tallessa sen vaaditun ajan (olikohan 10 vuotta).

On toki helpompaa vetää summat ulos kirjanpidosta ilmoitukselle, kuin laskeskella erikseen. Suosittelen siis kirjanpitäjän hankkimista, jos tuntuu siltä ettei homma ole hanskassa – mitä isompaa toiminta on, sitä enemmän on ilmoitettavaa.

Tsemppiä yrittäjyyteen, siinä on haasteensa, mutta myös suuret hyvät puolensa!

Hei.

Mille tilille kirjataan yrityksen tilille tulleet veronpalautukset kirjanpidossa?

Hei Ella! Veronpalautuksille löytyy oma tilinsä kirjanpidossa, ”Veronpalautukset / jäännösverot”.

” kirjanpidon ulkopuolella olevat muut kulut” kun klikkaat saraketta ilmestyy esim. työhuonevähennys ja kilometrit oman auton käytöstä jne Näitä ei huomioida kirjanpidossa, mutta veroilmoituksella kyllä, vähennyksenä. Nythän tuo veronpalautukset eivät ole näin yksiselitteinen asia: Jos palautusta on tullut esim. alarajahuojennuksen vuoksi (alv) alarajahuojennus on verotettavaa tuloa ja se ilmoitetaan veroilmolla kohdassa: saadut avustukset ja tuet. Kirjanpidossa summa kirjataan niin, että se vähentää arvonlisäverovelkaa. Ennakkoverojen palautukset/maksut taas ei periaatteessa edes kuulu toiminimen kirjanpitoon, koska on henkilökohtaista tuloveroa.

Kiitos Marja asiantuntevasta vastauksesta, näin sitä jatkuvasti oppii uutta!

Hei. Olen yrittänyt selvittää laihoin tuloksin toiminimellä tehtäviä ostoja ja niistä saatavia kuitteja. Avovaimolla on toiminimi ja olen ostanut jonkin verran itse omalla pankkikortilla asioita/palveluita joita tarvitaan toiminimen pyörittämiseen eli selkeästi ovat toiminimelle tehtyjä ostoja. Onko ostokuiteissa aina pakollista esimerkiksi lukea toiminimen yrityksen nimi tai toiminimen omistajan pankkikortin loppuosa, jotta ne saa laitettua vähennyksiin/kuluihin? Ei kai voi olettaa että toiminimen omistaja on aina mukana kun tehdään ostoksia yritykselle?

Henri, kyllä kirjanpidossa voi olla kuitteja, joissa ei ole yrityksen nimeä. Tärkeintä on, että kuitti on yrityksen kulua ja vähennyskelpoinen. Jos kuitti on selkeästi jotain muuta kuin yrityksen menoa, yleensä kirjanpitäjä ei sitä kirjaa. Rahan lähde kuitenkin täytyy olla jotenkin, esim. yrityksen tiliotteella näkyvä maksu. Hiukan olen huolestunut siitä, että itse kirjanpitoa tekevillä on perusasiatkin aika pahasti hukassa. Suurimmat virheet kuitenkin tapahtuu arvonlisäveron ja sen vähennysoikeuden osalta. Kirjanpito on niinkuin palapeli, kaikki palaset loksahtaa kohdalleen, kun se on oikein.

Hei Henri, kiitos kysymyksistä! Marja ystävällisesti tuossa jo hyvin vastailikin niihin. Itse kun olen pitänyt toiminimen pankkitilin erillään henk.koht. pankkitilistä, olen voinut hyvin tehdä esim. kululaskuna siirrot toiminimen tililtä omalle tilille yrityksen toimintaan liittyviä ostokuitteja vastaan ja siten homma täsmää. Ei siis tosiaan haittaa, vaikkei kuitilla lue itse yrittäjän nimeä tai yrityksen pankkikortin loppuosaa. Aurinkoista kesän jatkoa sinulle ja Marjalle! :)

Toiminimen yhdenkertainen kirjanpito ja yrityksen veroilmoitus.

Veroilmoituksen ’Kulut’-kohta.

Kuuluvatko yrityksen pankin tilinhoitomaksut ja kulut, joita pankki ottaa suoraan yrityksen tililtä, yrityksen menoihin eli kuluihin?

Mihin kategoriaan? Ostot, ulkopuoliset palvelut vai mihin?

Hei, kiitos hyvästä kysymyksestä! Alla tähän jo hyvä vastaus toiselta kommentoijalta, ”Pankin tilinhoitomaksulle on järjestelmässä yleensä oma tili vähennyskelpoiset muut kulut kategoriassa otsikolla pankkikulut tai rahaliikenteen kulut.”

Pankin tilinhoitomaksulle on järjestelmässä yleensä oma tili vähennyskelpoiset muut kulut kategoriassa otsikolla pankkikulut tai rahaliikenteen kulut. – Sen verran lisään noista matkakuluista kun oli tuossa aikaisemmin puhetta, niin huomaattehan, että kilometrikorvauksia ei toiminimessä makseta, vaan kilometrit omalla autolla tulee vain veroilmoitukseen lisävähennyksenä. Ja jos yritysajoa on enemmän kuin 50% koko auton käytöstä, katsotaan, että auto on yrityksen kalustoa.

Hei, suurkiitos kun vastailit jo puolestani aiempaan kysymykseen, ja erittäin hyvä täydennys kilometrikorvauksista, kiitos!

Hei! Olenko ymmärtänyt oikein toiminimellä sivutoimiyrittäjänä voin tehdä Exell taulukon

menot ja tulot ja siirtää ne veroilmoitukseen, eikä minun tarvitse ottaa mitään kirjanpito ohjelmaa.

kunhan säilytän kuitit ja tarvittavat tositteet, niiden tarvittavan ajan.

Pirkko

Hei Pirkko! Kyllä vain juurikin noin, eli mitään kirjanpito-ohjelmaa ei ole välttämätöntä hankkia vaan riittää kun olet jollain tapaa laskenut verottajan kaipaamat summat, ja tositteet on kaikesta tallessa. Aurinkoista alkavaa kesää! – Milla